一、案情简介

2015年年底,林某到某化工有限公司(以下简称“该公司”)做兼职会计,其主要工作为每月月底由出纳提供进项、销项发票及银行回单,林某负责做账报税,每月到单位上班一至两天。之后,林某经该公司蔡某选介绍,林某到苏某虎成立的某某化工有限公司(以下简称“某某公司”)做会计。2016年9月,因税务局查账,该公司存在公司款项转入苏某虎个人账户的情形,林某认识到该公司可能存在问题,便从该公司离职。2017年林某在该公司做兼职会计时,去税务局报税过程中发现进项发票比对异常的情况,之后林某便提出辞职要求,蔡某选以一时间内未能找到会计接替工作为由一直不予办理离职手续,遂于2017年年底林某才正式离职,后上述涉案公司案发。

二、办案过程

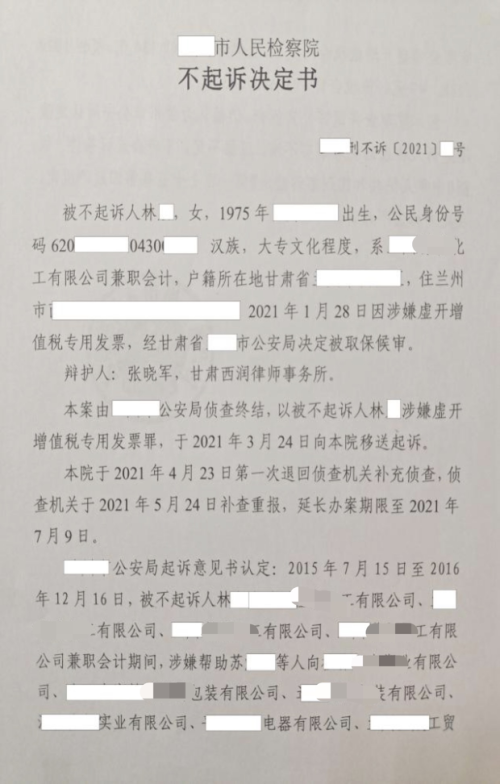

林某因涉嫌虚开增值税专用发票,于2021年1月14日被甘肃省某市公安局刑事拘留,张晓军律师接受委托后,及时与办案警官取得联系,会见了嫌疑人,以了解案情,掌握案件事实真相,并向公安局提交了《申请》、《法律意见书》。羁押期限届满时某市公安局提请某市检察院批准逮捕。之后,张晓军律师积极与检察机关取得联系并进行了沟通,以事实为依据,以法律为准绳,向某市人民检察院提交了《不予逮捕法律意见书》,经张晓军律师与办案警官和检察官的沟通下,于2021年1月28日,成功为林某办理取保候审。

公安局侦查终结后,以林某涉嫌虚开增值税专用发票罪向甘肃省某人民检察院移送审查起诉。辩护律师认为林某无犯罪主观故意,综合全案,情节显著轻微,危害不大,2021年6月25日,某市检察院就林某是否应提起举行了听证会,张晓军律师向某市人民检察院提交了《听证意见书》,最终,某市人民检察院认为犯罪嫌疑人林某符合《中华人民共和国》第十六条等相关法律关于不起诉的规定,对林某应作不起诉处理,张晓军律师的“无罪辩护”观点得以肯定,保障了嫌疑人合法权益,还以嫌疑人应有的清白。辩护人张晓军律师坚信只有程序正义与实体正义相结合才能切实保障嫌疑人合法权益,维护法律的正确实施及良好的法治环境。

三、辩护思路

本案争议焦点为林某是否涉嫌虚开增值税专用发票罪。辩护人张晓军律师接受委托后,根据嫌疑人陈述案件事实结合法律相关规定,提出辩护观点如下:

(一)主观方面

1.实际上林某对涉案公司虚开增值税专用发票的行为并不知情,并无犯罪故意。

2.犯罪嫌疑人林某在发现涉案公司虚开增值税专用发票的行为之后坚持选择辞职,而不是继续留在涉案公司报税做账,由此犯罪嫌疑人林某对涉案公司虚开增值税专用发票的行为并没有积极主动的参与意识,也更加证明了犯罪嫌疑人林某并没有犯罪故意。

(二)客观方面

1.由林某报税的增值税专用明细表、发票扫描件等证据可以看出涉案公司提供的发票均为正规发票,犯罪嫌疑人林某作为负责报税做账的兼职会计,凭借着公司提供的发票向税务局报税,其行为并不属于《》意义上的虚开增值税专用发票的行为。

2.在涉案公司负责报税时无“虚开”的行为,甚至对案涉公司虚开增值税专用发票的行为不知情,因此其报税行为只是忠于工作职责进行的正常报税行为,并不是《刑法》意义上的虚开增值税专用发票的行为,不构成虚开增值税专用发票罪。

(三)涉案公司虚开增值税专用发票的行为与嫌疑人的工作间无因果关系

1.涉案公司提供给犯罪嫌疑人林某用来报税的发票均为正规发票,作为负责报税做账的兼职会计,没有义务也没有办法核实是否是虚开的。

2.虚开增值税专用发票是涉案公司积极追求并有组织有计划的去实施的,作为兼职会计的林某对该行为实际是不知情的。

3.案涉公司虚开增值税专用发票的行为和林某做账实际上是两个相互独立和割裂的行为。

(四)嫌疑人工作的特殊性(兼职会计)

犯罪嫌疑人林某是涉案公司的兼职会计,实践当中,因为兼职会计工作的特殊性(不在公司坐班、不参与公司经营),在虚开增值税专用发票案件中,兼职会计被追究刑事责任的少之又少,绝大多数都没有进入司法程序。

(五)本案事实不清、证据不足

辩护人查阅案卷材料,没有发现证明是否虚开,及增值税专用发票数量与实际交易活动是否相符的相关材料。现有证据材料不能形成完整的证据链条,达不到事实清楚,证据确实、充分的证明标准。

(六)嫌疑人一贯表现良好

林某平时表现良好、遵纪守法,无任何违法犯罪记录,此次涉嫌虚开增值税专用发票罪,并不是自己积极主动追求的,只是在履行自己的工作职责,就全案而言,其行为情节显著轻微,危害不大,不应认为构成犯罪。

四、办案结果

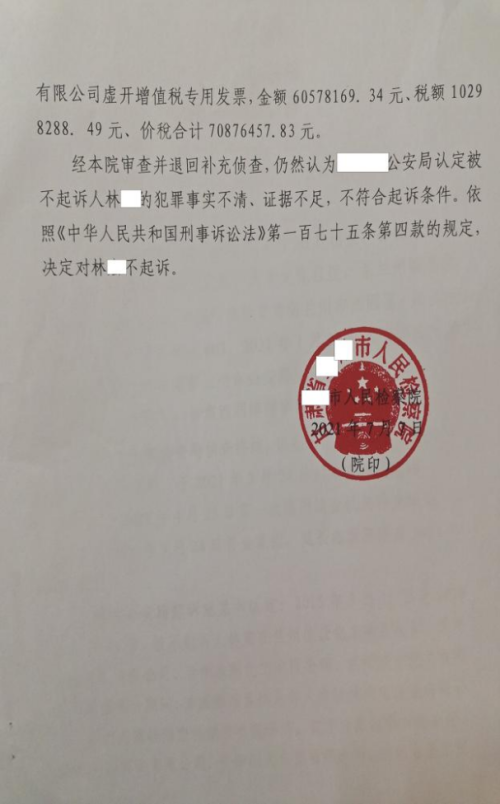

2021年7月7日,某市人民检察院经认真审查并退回补充侦查,仍然认为某公安局认定被不起诉人林某的犯罪事实不清、证据不足,不符合起诉条件,决定对林某不起诉。

五、办案心得

本案中,张晓军律师依托事实和法律依据,以犯罪的主观方面和客观方面、事实不清,证据不足以及嫌疑人之前的良好表现等为切入点,分析了林某不入罪的原因,有理有据,逻辑缜密,最终取得了理想的辩护效果,切实保障了当事人的合法权益。

评论列表(2条)

庭立方顾问-罗书平

严格说来,如果张晓军律师所述林某对涉案公司虚开增值税专用发票的行为并不知情,发现涉案公司虚开增值税专用发票的行为之后坚持选择辞职,其报税的增值税专用明细表、发票扫描件均为正规发票,在涉案公司负责报税时无“虚开”的行为……属实的话,本案应属于“没有犯罪事实”适用刑事诉讼法第一百七十七条规定决定不起诉,而不是适用第一百七十五条(证据不足)存疑不起诉。当然,对于当事人而言,能够获得这样的诉讼结果已经很不错了,对于辩护律师而言,在批捕阶段获得不批准逮捕并取保候审,在审查起诉阶段的听证程序中能够获得(存疑)不起诉决定,更是来之不易!所以,对于刑辩律师在本案中取得的成功点赞!