一、案情简介

A公司占有B公司100%股权,黄某某系A公司的股东和董事,系B公司的总经理。2014年12月,B公司在与C公司没有实际交易的情况下,联系该公司为其开具了18张,金额合计20万的增值税专用发票。2015年5月,A公司在与D公司没有实际交易的情况下,为该公司虚开了49张,金额合计478632.1元的增值税专用发票。 二、指控及量刑

机关指控黄某某作为A公司、B公司的高层管理人员,参与了上述两单虚开业务,构成虚开增值税发票罪,犯罪金额678632.1元,达到法律所规定的数量较大的标准(50万以上),建议量刑三年六个月。

三、办案经过及辩护要点

黄某某家属在一审审理阶段委托弘道刑辩团队的徐婧婷律师担任黄某某的辩护人。经过徐律师详细研读案卷材料,并积极会见当事人,发现黄某某虽在A公司B公司均担任高管职务,但是其与另一大股东对于A公司、B公司的实际日常事务进行了大致的分工,黄某某基本不参与A公司的日常管理,所以对于A公司的虚开增值税发票的事实并不知情,也没有参与。如果该笔数额成功扣除,则黄某某的犯罪金额大幅降至20万元,法定刑档也降至了三年以下。对此,辩护律师提出了如下辩护要点:

1、被告人黄某某虽然系A公司的股东和董事一职,但未实际参与公司的日常经营管理,虚开发票一事也不属于董事会或股东会的决议事项,不能以其董事职务推定安排或参与了A公司虚开发票一事。

2、相关的增值税发票上虽然注明复核人员为被告人黄某某,但这只公司为了保证是发票格式形式上的完整性,固定将黄某某设置为发票复核人。这并不当然表明该票据就实际经过了被告人黄某某的复核,而且开票人孙某也从未提及该发票交由黄某某复核。

3、顾某某的证言和辨认笔录证实了,整个交易、开票、返款的事请都是顾某某和另一股东商量沟通,从未提及黄某某参与,而对于黄某某的辨认也仅限于认识,没有过多的描述。

3、被告人彭某对于黄某某的指认存疑。被告人彭某称是黄某某安排其对虚开发票进行款项的返还和账务的处理,但却无法清楚的讲述经过。由于彭某负责A公司、B公司的财务工作,同时听从黄某某和另一大股东的安排,其可能无法清晰区分具体哪项工作是二人谁人指派的。在彭某的指认无其他证据相互印证,不能单独以此作为定案的依据。

四、判决结果

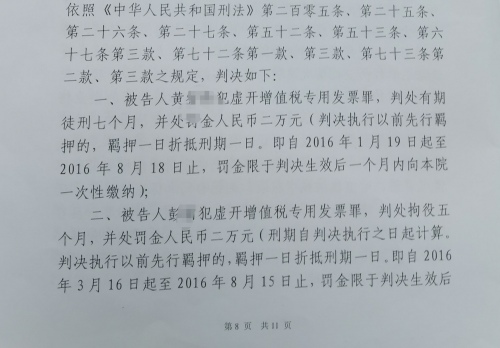

一审法院采信了辩护人上述意见,认为无充分证据证明黄某某有参与A公司的发票虚开事务,认定其犯罪金额为20万,考虑其悔罪态度,最终对其判处有期徒刑七个月。黄某某在宣判当月即刑满释放。

五、办案心得

通常情况下,在涉及单位的犯罪中,办案机关会倾向性认为公司的高层管理人员参与、指使了下属或者公司人员所犯的与履职行为相关的犯罪活动,或者对此知情、认可,应当被追究刑事责任。但是实际上由于公司管理流程和人员构架十分复杂、事务众多,有时候公司的某些高层人员确实对某些事务并未不知情,也没有实际参与、组织、策划。因此,对于此类案件,律师应当耐心听取和询问当事人公司的业务架构、管理流程及个人职责等事项,并结合卷宗材料中相关证据提出有力的辩护观点,从而为当事人争取较好的处理结果。

发表评论